D’une manière quasi systématique, les entrepreneurs qui s’aventurent dans la concrétisation d’un projet de création ou de reprise d’entreprise et qui désirent exercer d’une façon unipersonnelle sont face à un choix crucial quant au statut juridique à adopter : constituer une entreprise unipersonnelle à responsabilité limitée (EURL) ou créer une société par actions simplifiées unipersonnelle (SASU).

À travers cet article, il sera possible pour un entrepreneur d’avoir une idée générale sur la forme juridique qui lui conviendra, notamment en fonction de ses réels besoins et de ses attentes. Mais précisons quand même qu’émettre une réponse globale à la question relative aux différences existantes entre ces deux statuts est presque impossible.

Tout dépendra d’abord de l’analyse du projet à concrétiser. Ainsi, nous allons évoquer toutes les questions majeures à se poser dans le cadre du choix entre une EURL et une SASU en abordant les différences principales entre elles.

1. Première grande différence à évoquer : l’impact social relatif à la situation du dirigeant

La situation sociale ou le statut social du gérant de l’EURL

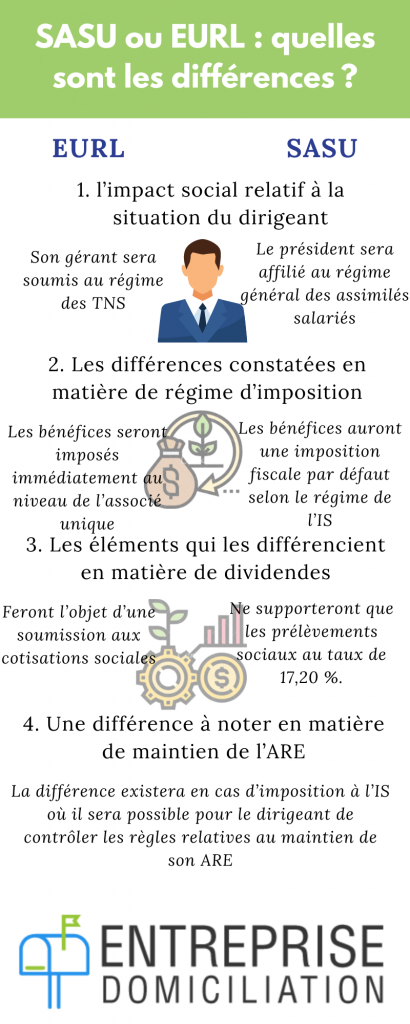

Pour le cas d’une EURL, son gérant sera soumis au régime des TNS ou au régime des travailleurs non-salariés. À ce titre, il pourra profiter du régime général pour certaines prestations (notamment pour les assurances maladie, maternité et pour les allocations familiales).

En réalité, ce régime TNS est beaucoup moins onéreux (avec seulement 45 % de charges sociales), cependant les garanties en cas d’accident ou de maladie professionnelle sont assez minimes (l’alternative de la souscription à une assurance privée n’est pas à écarter).

En outre, il faut également savoir que la protection sociale du travailleur indépendant engendrera un coût plus faible par rapport à celle trouvée au régime général classique.

Aussi, il n’est pas nécessaire de préparer une fiche de paie. Enfin, il convient toujours de payer des cotisations minimales même si aucune rémunération n’a été versée.

NB : La détermination des cotisations sociales se fait en se basant sur les revenus de l’année précédente, et leur prélèvement s’effectue normalement tous les mois.

Qu’en est-il de la situation sociale du président de la SASU ?

Contrairement au gérant de l’EURL, le président de la SASU sera affilié au régime général des assimilés salariés, et donc il relèvera du régime général de la sécurité sociale. Cela veut dire qu’il aura une protection sociale identique à celle d’un salarié classique.

Notons également que toutes les cotisations sociales qu’elles soient salariales ou patronales représenteront en moyenne 64 % du salaire brut du président de la SASU (soit environ 82 % de son salaire net).

En cas de non-rémunération, cedit président n’aura droit à aucune protection sociale, sauf dans le cas où il serait demandeur d’emploi, salarié, retraité ou ayant droit de son conjoint.

NB : Si les cotisations sont déterminées sur les revenus de l’année précédente en EURL, en SASU elles sont calculées sur la base des rémunérations versées, et leur paiement se fera trimestriellement.

Quelles sont les conséquences directes de ces deux statuts sociaux différents ?

L’impact de ces différences en matière de statut social pour ces deux dirigeants peut être caractérisé par les informations suivantes :

- Une meilleure protection sociale pour le président de la SASU avec un montant des cotisations sociales plus conséquent et une gestion de la paie plus compliquée (permettant de ne pas payer de cotisations sociales en cas de non-rémunération) ;

- Une gestion administrative en matière de fiche de paie plus facile pour le gérant de l’EURL (paiement de cotisations sociales réduites même en l’absence de rémunération) ;

- Une rémunération plus conséquente observée en EURL.

2. Les différences constatées en matière de régime d’imposition pour le cas de ces deux statuts

Le régime d’imposition de base dans un cas comme dans l’autre

Le régime d’imposition de base signifie le régime fiscal par défaut sous lequel seront soumises ces deux formes juridiques. Ainsi, par défaut, les bénéfices en EURL seront imposés immédiatement au niveau de l’associé unique, même s’il est possible de choisir une imposition des bénéfices à l’IS ou à l’impôt sur les sociétés.

En revanche, s’agissant d’une SASU, les bénéfices constatés auront une imposition fiscale par défaut selon le régime de l’IS, et le fait d’opter pour le régime des sociétés des personnes n’est également pas à écarter. Toutefois, une durée de 5 ans maximum est à respecter.

Il s’agit donc d’un critère important à prendre en compte dans le cas où le régime des sociétés de personnes serait plus bénéfique pour un entrepreneur (la SASU limite ce choix).

NB : Une énorme différence est également à noter depuis l’entrée en vigueur de la loi Sapin 2. D’après cette loi, toutes les EURL dont l’associé unique endosse aussi le rôle de gérant (la qualité de personne physique est substantielle) peuvent maintenant opter pour le régime de la micro-entreprise.

Quelques précisions supplémentaires à évoquer concernant le choix de l’IR pour ces deux statuts juridiques

Si l’entrepreneur avait choisi de créer une EURL ou une SASU en optant pour l’impôt sur le revenu (IR), il faut savoir d’abord que le bénéfice revenant au président associé unique de la SASU ne sera en aucun cas soumis aux cotisations sociales. Ce qui n’est pas le cas pour le bénéfice qui revient au gérant associé unique d’une EURL, on parle alors ici d’un revenu faisant l’objet de cotisations sociales.

Ainsi, on peut en déduire que le fait de se tourner vers la création d’une EURL entrainera le paiement de cotisations sociales, mais en retour, le gérant associé unique (personne physique) pourra profiter d’une protection sociale.

3. Les autres points de différence importants entre ces deux statuts juridiques

Les éléments qui les différencient en matière de dividendes

Avant de lancer une étude comparative entre la SASU et l’EURL au niveau des dividendes, précisons d’abord que l’impôt sur le revenu ne sera pas pris en compte.

La grande différence à aborder concerne le système de rémunération. En effet, pour le cas de la SASU, si la stratégie de rémunération tend vers la prise de dividendes, le président aura un avantage certain par rapport au gérant associé unique de l’EURL.

Cela s’explique par le fait que les dividendes donnés à ce dernier feront l’objet d’une soumission aux cotisations sociales pour la partie excédant 10 % de la somme entre le capital social, la prime d’émission et les sommes versées en compte courant d’associé. Ce qui est totalement différent en SASU où les dividendes ne supporteront que les prélèvements sociaux au taux de 17,20 %.

Une différence à noter en matière de maintien de l’ARE

La différence existera en cas d’imposition à l’IS où il sera possible pour le dirigeant de contrôler les règles relatives au maintien de son ARE ou de son allocation d’aide au retour à l’emploi. Ainsi, cette allocation est intégralement maintenue en SASU si le président ne prend aucune rémunération.

S’agissant d’une EURL, son gérant qui ne prend aucune rémunération et qui ne touche aucune quote-part de dividendes soumis aux cotisations sociales verra son ARE maintenue à 100 % également.

En revanche, le régime d’imposition à l’IR implique une règle différente :

- En SASU, on ne remarque aucune incidence sur l’ARE puisque le bénéfice qui revient au président associé unique n’est pas considéré comme un revenu soumis aux cotisations sociales ;

- En EURL, il existe un impact plus ou moins important sur le maintien de l’ARE puisque le bénéfice qui revient normalement au gérant associé unique fera l’objet d’une soumission aux cotisations sociales.

Enfin, notons que les coûts de création et les formalités à réaliser sont identiques d’un côté comme de l’autre.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Been hearing a lot about yo88vina lately. Thinking about giving it a shot. Anything special I should know before I dive in? Is it worth the hype?

Hey, used SMJILI Casino via their info address lately. Site’s clear, easy to navigate. Deposit process quick too. Gave it a shot: smjilicasino! Good luck!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/bg/register?ref=V2H9AFPY

So, I was checkin’ out 16betbr1 the other day, and it’s got that certain…something. Not the flashiest, but gets the job done. Good for a casual punt, maybe. Give it a looksee yourself at 16betbr1.

[2920]PGAsia Online Casino: Easy Login, Register, and App Download for the Best Slots in the Philippines. Experience the best slots in the Philippines at PGAsia Online Casino. Enjoy a secure pgasia login, quick pgasia register, and easy pgasia app download for non-stop gaming action and big wins today! visit: pgasia

[1960]Experience the best inPlay online slots and casino games in the Philippines. Secure inPlay login, quick register, and easy app download for premium gaming. Join inPlay for the best online slots and casino games in the Philippines. Access secure inPlay login, quick register, and easy app download for premium gaming. visit: inPlay

[7105]25ph Casino Philippines: Top Online Slots, Easy Login, Register & App Download. Experience top online slots at 25ph Casino Philippines. Get secure 25ph login, fast 25ph register, and easy 25ph app download. Play the best 25ph slots and win big today! visit: 25ph

[1100]PH666: The Best Online Casino Philippines – Legit Slots & Easy GCash Payouts Experience the ultimate gaming at **PH666 online casino**, the **best online casino Philippines**. Secure your **PH666 legit login** today to enjoy premium **PH666 slot games** and fast, easy withdrawals. Join the most trusted **GCash casino Philippines** for a seamless, legit, and rewarding casino experience. visit: ph666

[2409]J8jili Online Casino Philippines: Top J8jili Slot Games, Easy Login, Register, and App Download. Join J8jili Online Casino Philippines for top J8jili slot games. Enjoy easy J8jili login, quick register, and the J8jili app download. Play and win at J8jili today! visit: j8jili

[7586]Phswerte99 Online Casino Philippines: Top Slot Games, Easy Login, Register & App Download for the Best Gaming Experience. Join Phswerte99 Online Casino, the Philippines’ premier hub for top-tier Phswerte99 slot games. Secure your Phswerte99 login, register today, or get the Phswerte99 app download for the ultimate mobile gaming experience and big wins! visit: phswerte99

[4795]The Philippines’ Most Trusted PAGCOR Licensed Online Casino & Legal Gambling Site visit: pagcor

[6526]cc7 Casino Online Philippines: Fast cc7 Login, Register & App Download for the Best cc7 Slots. Experience cc7 Casino Online Philippines! Get the best cc7 slots, fast cc7 login, easy cc7 register, and official cc7 app download. Join the PH’s top casino now! visit: cc7

[234]Peryaplay Online Casino: Easy Peryaplay Login, Quick Register, and App Download. Play the Best Peryaplay Slots in the Philippines! Experience Peryaplay Online Casino! Get easy peryaplay login, quick peryaplay register, and the peryaplay app download. Play the best peryaplay slots in the Philippines and win big today! visit: peryaplay

[799]776pub Online Casino Philippines: Best Slot Games, Secure Login, Register & App Download Today Join 776pub Online Casino Philippines for the best 776pub slot games. Fast 776pub register, secure 776pub login & easy 776pub app download. Play and win big today! visit: 776pub

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/register-person?ref=IHJUI7TF

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks! binance Registrera