Pour une personne qui envisage d’exercer une activité professionnelle sur le territoire français, il est possible pour elle d’obtenir rapidement et simplement une adresse fiscale pour son entreprise. Pour ce faire, le fait de passer par une société de domiciliation est la solution la plus sollicitée.

Actuellement, notons que ce type de société offre une prestation intégralement dématérialisée, c’est la raison pour laquelle les entrepreneurs y trouvent un avantage non négligeable, celui du gain de temps précieux dans la réalisation des différentes formalités relatives à cette domiciliation.

Cependant, afin d’éviter un quelconque problème, il est important de se soumettre au respect du droit fiscal national, autrement dit, il convient de respecter le droit fiscal français afin de ne pas avoir d’ennuis avec l’administration.

En guise d’exemple, dans le cas d’une domiciliation d’entreprises sur deux fronts (entreprise domiciliée dans deux pays différents), il faudra se référer aux règles des conventions internationales.

1. Les généralités sur les conditions d’obtention d’une adresse fiscale en France

Un petit rappel sur la notion de domiciliation fiscale en France

La domiciliation fiscale est en quelque sorte une adresse officielle qui doit être communiquée au public et surtout à l’administration fiscale. En d’autres termes, il s’agit d’une adresse qui joue un rôle capital sur les droits et les obligations d’un entrepreneur et d’une entreprise d’un point de vue purement fiscal. C’est particulièrement le cas pour les droits et obligations concernant les impôts directs.

On parle ainsi de l’IR ou de l’impôt sur le revenu ou des droits de mutation (droits de succession par exemple). Notons qu’en droit français, ces règles fiscales sont fixées ou mises en place par le code général des impôts.

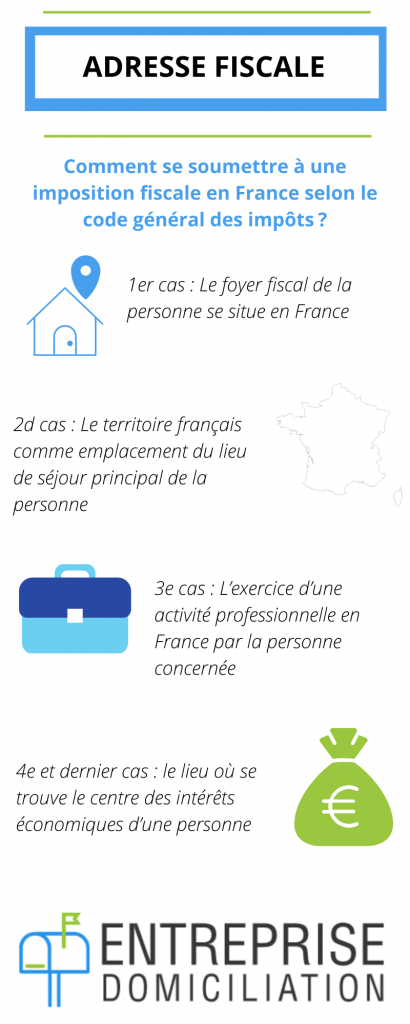

Comment se soumettre à une imposition fiscale en France selon le code général des impôts ?

Comme il a été mentionné ci-dessus, c’est le code général des impôts qui fixe les règles relatives à la domiciliation fiscale en France. En effet, à travers ses articles 4A et 4 B, une personne est considérée comme une domiciliée fiscale en France lorsqu’elle se trouve dans les quatre cas que nous allons détailler ci-après.

NB. On entend par domiciliée fiscale une personne qui est imposable sur l’ensemble de ces revenus, et ce peu importe leur source ou leur origine. Il faut cependant exclure de cette règle les cas de double imposition qui sont régis par les conventions fiscales internationales.

1er cas : Le foyer fiscal de la personne se situe en France

Quand on parle de foyer fiscal, il faut faire référence à la résidence principale et habituelle où la personne habite. Autrement dit, c’est là où vit sa famille (présence du centre de ses intérêts familiaux). En cas d’absence de foyer, l’adresse fiscale sera déterminée par le lieu de séjour principal.

2d cas : Le territoire français comme emplacement du lieu de séjour principal de la personne

Dans le cas où une personne résiderait en France pendant plus de 183 jours en une année, l’administration fiscale estimera que cettedite personne devrait absolument y posséder une adresse fiscale pour l’année en question. Cela implique donc que le paiement des impôts sera obligatoire (même en l’absence de sa famille en France).

3e cas : L’exercice d’une activité professionnelle en France par la personne concernée

L’adresse fiscale peut être simplement connue grâce au lieu de travail d’une personne. Cela veut donc dire que si une personne travaille en France, son adresse fiscale doit forcément s’y trouver (une complication pourrait apparaître si la personne travaillait dans différents pays).

Par ailleurs, une activité est dite principale lorsque c’est celle sur laquelle une personne consacre la majorité de son temps, même si cettedite activité n’est pas celle qui lui rapporte le plus en matière de revenus.

NB. Il se peut que l’administration fiscale ait certaines difficultés à estimer le temps de travail d’une personne. Si tel est le cas, l’activité principale sera déterminée en fonction du revenu qu’elle génère (celle qui apporte le plus d’argent sera considérée comme l’activité principale).

4e et dernier cas : le lieu où se trouve le centre des intérêts économiques d’une personne

Le foyer fiscal d’une personne peut également être déterminé grâce aux points suivants :

- Quasiment tous les investissements sont effectués en France ;

- Présence du siège des affaires de la personne concernée en France ;

- Les biens sont gérés en France ;

- La source principale de revenus est la France.

2. Tout savoir sur la domiciliation fiscale d’une entreprise en France

La domiciliation fiscale d’une entreprise, qu’est-ce que c’est ?

Au moment de constituer une entreprise, l’entrepreneur doit forcément passer les formalités relatives à l’obtention d’une adresse administrative ou adresse fiscale que l’on appelle « adresse de siège social d’une société ». Il s’agit d’un lieu qui peut totalement différer de l’adresse à laquelle l’activité professionnelle est réellement exploitée.

Cette adresse de siège social sera déterminante et indispensable pour les éléments suivants :

- Elle permet à l’entreprise de s’immatriculer au RCS ou au registre du commerce et des sociétés ;

- Elle permet de déterminer le tribunal compétent pour les litiges ;

- Elle détermine également la nationalité ainsi que la loi applicable à la société.

NB. Dans certaines situations, il se peut qu’une personne soit amenée à domicilier son entreprise en France alors qu’elle est une expatriée.

Dans le cas contraire, l’entreprise en question peut avoir une domiciliation fiscale ailleurs alors que l’entrepreneur à sa résidence principale en France. En tout cas, il est possible de bénéficier de divers avantages fiscaux.

Par ailleurs, les fraudes fiscales sont très réprimées en France (omission volontaire d’effectuer les déclarations, dissimulation volontaire des revenus sujets à l’impôt, etc.). Il convient donc d’être très prudent lors des choix stratégiques en tentant de bénéficier des avantages fiscaux.

C’est le code général des impôts qui fixe les règles concernant le délit de fraude fiscale et le punit si les conditions sont remplies (la réunion des faits matériels permettant de contourner le paiement de l’impôt ou une volonté de frauder).

La domiciliation fiscale par l’intermédiaire d’une société de domiciliation

De nombreuses solutions peuvent exister quant à la manière pour une entreprise d’obtenir une adresse fiscale en France. Cependant, nous allons nous focaliser sur la domiciliation commerciale puisque c’est l’alternative la plus choisie par la majorité des entrepreneurs.

La domiciliation commerciale consiste à passer par une société de domiciliation pour attribuer une adresse fiscale et administrative à une entreprise donnée. Actuellement, la majorité de ces sociétés spécialisées (dites « legaltech ») propose des services intégralement dématérialisés (formalités à réaliser via leur site internet), et il en existe beaucoup en France.

En outre, la signature d’un contrat de domiciliation est nécessaire afin d’obtenir une attestation de domiciliation permettant d’avoir officiellement une adresse fiscale en France.

Avant la signature de ce contrat, il convient pour l’entrepreneur de choisir via un site internet une adresse de siège social prestigieuse parmi les nombreuses qui seront mises en avant par la société de domiciliation.

Ensuite, certains services supplémentaires (facultatifs) sont également présentés à la carte dont la souscription est choisie avant la signature du contrat (gestion de courriers, location de bureaux hautement équipés, service de secrétariat et standard téléphonique, service d’accompagnement sur les formalités juridico-administratives).

La domiciliation commerciale du point de vue des conventions internationales

On parle essentiellement ici des personnes qui travaillent et qui ont des résidences dans divers pays. Les conventions internationales ont pour but d’éviter la double imposition à ces personnes.

Ces conventions sont donc une sorte de barrage vis-à-vis du droit national et si une personne remplit les conditions émises par elles, son adresse fiscale peut ne pas se trouver en France. Cela veut donc dire que l’adresse commerciale de certains expatriés doit se situer dans leurs pays d’accueil.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/ar/register-person?ref=FIHEGIZ8

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/register-person?ref=JW3W4Y3A

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/register-person?ref=QCGZMHR6

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.info/es-AR/register?ref=UT2YTZSU

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.