La Société Civile Immobilière (SCI) représente un outil juridique privilégié pour l’acquisition et la gestion de biens immobiliers en commun.

Lorsque cette structure décide de céder l’un de ses actifs, la question de la récupération des fonds par les associés devient centrale.

Cette opération, bien qu’apparemment simple, nécessite de respecter un processus rigoureux et de considérer plusieurs options selon les objectifs patrimoniaux des associés.

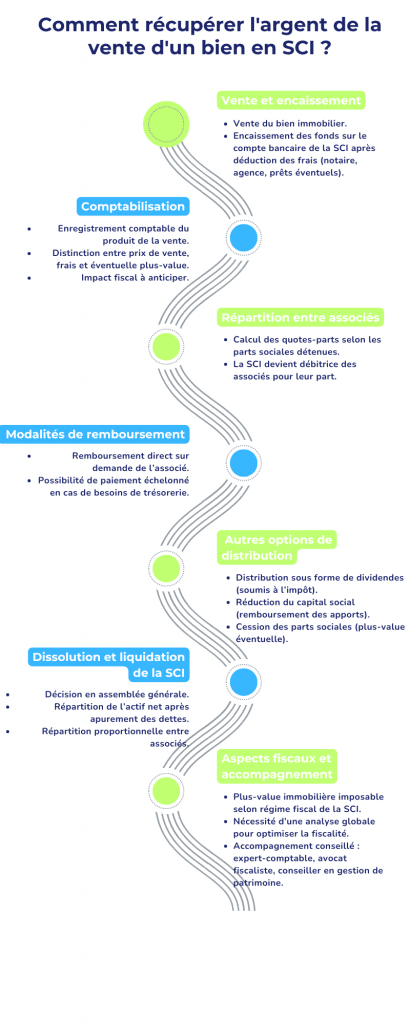

Le processus initial : de la vente à l’encaissement

L’encaissement du produit de la vente

Lorsqu’un bien immobilier détenu par une SCI trouve acquéreur, le produit de cette transaction suit un cheminement précis.

La première étape consiste en l’encaissement des fonds sur le compte bancaire de la société civile.

Cette phase, bien que technique, revêt une importance capitale car elle détermine la suite des opérations.

Le notaire en charge de la transaction procède au versement des fonds directement sur le compte de la SCI, après déduction des frais de vente, des commissions d’agence le cas échéant, et du remboursement d’éventuels prêts immobiliers en cours.

Le montant net ainsi obtenu constitue la base de calcul pour la répartition entre les associés.

La comptabilisation de l’opération

Cette étape nécessite une attention particulière de la part du gérant ou de l’expert-comptable de la SCI.

L’opération doit être correctement enregistrée dans les livres comptables de la société, en distinguant le prix de vente, les frais afférents, et l’éventuelle plus-value réalisée.

Cette comptabilisation impactera directement les obligations fiscales de la SCI et de ses associés.

La répartition : respecter les droits de chaque associé

Le calcul des quotes-parts

Une fois les fonds encaissés, le gérant procède à la répartition du produit de la vente entre les différents associés.

Cette répartition s’effectue strictement en fonction du nombre de parts sociales détenues par chaque associé, tel que défini dans les statuts de la SCI.

Par exemple, si la SCI compte 1000 parts sociales et qu’un associé en détient 300, il aura droit à 30% du produit net de la vente.

Cette proportionnalité garantit l’équité entre les associés et respecte leurs droits respectifs au sein de la société.

La création d’une dette de la SCI

Cette répartition théorique établit automatiquement une dette de la SCI envers chaque associé.

Concrètement, la société civile devient débitrice de ses associés pour le montant correspondant à leur quote-part du produit de vente.

Cette dette constitue un élément essentiel du passif de la SCI et doit être comptabilisée comme telle.

Les associés disposent alors d’une créance sur leur société, qu’ils peuvent faire valoir selon différentes modalités.

Cette position de créancier leur ouvre plusieurs options pour récupérer effectivement les fonds qui leur reviennent.

Les modalités pratiques de récupération

La demande de remboursement classique

La méthode la plus directe consiste pour chaque associé à formuler une demande de remboursement auprès du gérant de la SCI.

Cette demande peut être effectuée par courrier simple ou recommandé, en précisant le montant souhaité et les coordonnées bancaires pour le virement.

Le gérant, après vérification de la disponibilité des fonds et du respect des obligations de la société, procède au virement du montant demandé depuis le compte de la SCI vers le compte personnel de l’associé.

Cette opération doit être dûment enregistrée en comptabilité comme un remboursement de compte courant d’associé.

Les modalités de paiement échelonné

Dans certaines situations, notamment lorsque la SCI doit conserver une partie des fonds pour faire face à des obligations (règlement de charges, provisions pour travaux, etc.), le remboursement peut s’effectuer de manière échelonnée.

Cette approche permet de préserver la trésorerie de la société tout en satisfaisant progressivement les demandes des associés.

Il convient alors d’établir un calendrier de remboursement, validé par l’assemblée générale des associés, définissant les échéances et les montants de chaque versement. Cette planification offre une visibilité à tous les participants et évite les conflits potentiels.

Les alternatives stratégiques de distribution

La distribution sous forme de dividendes

La SCI peut choisir de distribuer tout ou partie du produit de vente sous forme de dividendes.

Cette option présente des spécificités fiscales importantes : les dividendes sont soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers, avec application du prélèvement forfaitaire unique (PFU) de 30% ou, sur option, au barème progressif après abattement de 40%.

Cette modalité peut s’avérer intéressante dans certaines configurations patrimoniales, notamment lorsque les associés relèvent de tranches d’imposition relativement faibles.

Cependant, elle nécessite une délibération spécifique de l’assemblée générale et le respect des règles de distribution propres aux sociétés civiles.

La réduction de capital social

Les associés peuvent opter pour une réduction du capital social de la SCI, permettant la restitution d’une partie des apports initiaux.

Cette opération, plus complexe sur le plan juridique, nécessite la modification des statuts et le respect d’une procédure spécifique incluant la publicité légale.

La réduction de capital présente l’avantage fiscal de ne pas constituer un revenu imposable pour les associés, dans la limite des apports initialement réalisés.

Au-delà de cette limite, la différence est considérée comme une plus-value et taxée en conséquence.

Cette solution s’avère particulièrement adaptée lorsque les associés souhaitent récupérer définitivement leurs fonds sans intention de réinvestissement immobilier au sein de la SCI.

La cession de parts sociales

Une alternative consiste en la vente des parts sociales à des tiers investisseurs. Cette option permet aux associés de récupérer leurs fonds tout en maintenant l’existence de la SCI.

Elle peut s’avérer intéressante lorsque la société détient encore d’autres actifs ou lorsque de nouveaux investisseurs souhaitent intégrer la structure.

La cession de parts génère une plus-value ou moins-value de cession, soumise au régime d’imposition des plus-values immobilières des particuliers.

Le calcul de cette plus-value s’effectue sur la différence entre le prix de cession et le prix d’acquisition des parts, avec application des abattements pour durée de détention le cas échéant.

La dissolution et liquidation de la SCI

Quand envisager la dissolution

Lorsque la vente concerne l’unique bien de la SCI ou lorsque les associés souhaitent mettre fin à leur collaboration, la dissolution de la société constitue une option à considérer.

Cette procédure permet de liquider définitivement la structure et de répartir l’actif net entre les associés.

La dissolution nécessite une décision de l’assemblée générale extraordinaire, prise dans les conditions de majorité prévues par les statuts.

Elle entraîne la nomination d’un liquidateur, souvent l’un des associés ou le gérant sortant, chargé de réaliser les opérations de liquidation.

Le processus de liquidation

La liquidation comprend plusieurs étapes essentielles : l’établissement d’un bilan de liquidation, l’apurement du passif de la société, et la répartition de l’actif net entre les associés.

Cette dernière opération s’effectue proportionnellement aux droits de chaque associé, après règlement de toutes les dettes sociales.

Le produit de la vente immobilière, augmenté des éventuels autres actifs de la SCI et diminué du passif, constitue le boni de liquidation réparti entre les associés.

Cette répartition bénéficie d’un régime fiscal spécifique, généralement plus favorable que la distribution de dividendes.

Les considérations fiscales essentielles

L’imposition de la plus-value

La vente d’un bien immobilier par une SCI génère potentiellement une plus-value imposable.

Cette plus-value est calculée sur la différence entre le prix de vente et la valeur d’acquisition du bien, après application des abattements pour durée de détention et des frais déductibles.

Le régime d’imposition dépend du statut fiscal de la SCI : les SCI soumises à l’impôt sur le revenu (régime de transparence) voient la plus-value imposée directement chez les associés, tandis que les SCI ayant opté pour l’impôt sur les sociétés supportent l’imposition au niveau de la société.

L’optimisation fiscale des modalités de sortie

Le choix de la modalité de récupération des fonds revêt une dimension fiscale cruciale.

Chaque option (remboursement de compte courant, distribution de dividendes, réduction de capital, cession de parts) génère des conséquences fiscales différentes qu’il convient d’analyser au regard de la situation particulière de chaque associé.

Cette analyse doit intégrer non seulement l’imposition immédiate mais également les perspectives d’évolution patrimoniale et fiscale des associés.

Une approche globale permet d’optimiser la charge fiscale tout en respectant les objectifs de chacun.

L’accompagnement professionnel : un gage de sécurité

La complexité des opérations liées à la récupération des fonds de vente en SCI justifie amplement le recours à un accompagnement professionnel spécialisé.

L’expert-comptable, le conseiller en gestion de patrimoine et l’avocat fiscaliste constituent les interlocuteurs privilégiés pour sécuriser ces opérations.

Ces professionnels apportent leur expertise dans l’analyse des enjeux juridiques, fiscaux et patrimoniaux, permettant aux associés de faire des choix éclairés.

Leur intervention garantit également le respect des obligations légales et réglementaires, évitant ainsi les écueils potentiels.

La récupération de l’argent de la vente d’un bien en SCI nécessite donc une approche méthodique et réfléchie. Si le processus de base reste relativement simple, les options disponibles et leurs implications respectives justifient une analyse approfondie de chaque situation.

Cette démarche permet d’optimiser non seulement la récupération des fonds mais également l’impact fiscal et patrimonial global de l’opération pour chaque associé.

Fantastic read! 👏 I really appreciate how clearly you explained the topic—your writing not only shows expertise but also makes the subject approachable for a wide audience. It’s rare to come across content that feels both insightful and practical at the same time. At explodingbrands.de we run a growing directory site in Germany that features businesses from many different categories. That’s why I truly value articles like yours, because they highlight how knowledge and visibility can create stronger connections between people, services, and opportunities.Keep up the great work—I’ll definitely be checking back for more of your insights! 🚀

Wow amazing blog layout How long have you been blogging for you made blogging look easy The overall look of your web site is magnificent as well as the content

Your blog is a breath of fresh air in the often stagnant world of online content. Your thoughtful analysis and insightful commentary never fail to leave a lasting impression. Thank you for sharing your wisdom with us.

I must say this article is extremely well written, insightful, and packed with valuable knowledge that shows the author’s deep expertise on the subject, and I truly appreciate the time and effort that has gone into creating such high-quality content because it is not only helpful but also inspiring for readers like me who are always looking for trustworthy resources online. Keep up the good work and write more. i am a follower. https://webdesignfreelancerfrankfurt.de/

Great article, thank you for sharing these insights! I’ve tested many methods for building backlinks, and what really worked for me was using AI-powered automation. With us, we can scale link building in a safe and efficient way. It’s amazing to see how much time this saves compared to manual outreach. https://seoexpertebamberg.de/

Great article! I really appreciate the clear insights you shared – it shows true expertise. As someone working in this field, I see the importance of strong web presence every day. That’s exactly what I do at https://webdesignfreelancerhamburg.de/ where I help businesses in Hamburg with modern, conversion-focused web design. Thanks for the valuable content!

Great article! I really appreciate the clear insights you shared – it shows true expertise. As someone working in this field, I see the importance of strong web presence every day. That’s exactly what I do at https://webdesignfreelancerhamburg.de/ where I help businesses in Hamburg with modern, conversion-focused web design. Thanks for the valuable content!

Really insightful post — Your article is very clearly written, i enjoyed reading it, can i ask you a question? you can also checkout this newbies in classied. iswap24.com. thank you

Your writing has a way of resonating with me on a deep level. I appreciate the honesty and authenticity you bring to every post. Thank you for sharing your journey with us.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.info/sl/register?ref=I3OM7SCZ

Really interesting points! Seamless access is key for enjoying any platform – a smooth experience makes all the difference. Thinking about streamlined logins, have you checked out PH222 casino login? They seem to prioritize that user journey! 👍

Xoso138com, a good shout for having some banter. I think that it’s pretty good for what it is. Would recommend this for a laugh so check it out: xoso138com

keonhacaifb88, FB88 odds comparison? Anyone seen any good value bets on this site? Share the wealth! keonhacaifb88

Your article helped me a lot, is there any more related content? Thanks!

Lode789, I like the sound of that! Reminds me of lucky numbers. Worth a shot if you’re feeling lucky. Who knows, maybe you’ll hit the jackpot! Visit their homepage: lode789

Sh8bet, been seeing that one around. Seems pretty standard. But honestly, it’s all about your personal experience, right? Give it a whirl and see how it goes! See for yourself here: sh8bet

11winvn, Alright! Sounds like a place with potential. Still need to check it more detailed. If you try it, let me know what you think! Check it out here : 11winvn

Alright guys, I gotta say, sv3888app is where it’s at for some serious cockfighting action. The app’s smooth, easy to navigate, and the odds are pretty sweet. Definitely worth checking out if you’re into this kinda thing. Check them out here: sv3888app

Set piece goals, dead ball situations and their conversion

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

wow your article is simply a masterpiece, i like that, keep it up and will be checking for new update. do you post often? you can check the biggest webdesign freelancer in platform in germany called https://webdesignfreelancerhamburg.de/ Thank you for your wonderful post

this is an interesting article, i enjoy reading it, keep up the good work, do you post often, i want to start following you. my site is https://webdesignfreelancermunchen.de/ it is the top webdesign freelancer platform in Germany.

i enjoy reading your articles, it is simply amazing, you are doing great work, do you post often? i will be checking you out again for your next post. you can check out webdesignagenturnürnberg.de the best webdesign agency in nuremberg Germany

[113]winjili download|winjili login|winjili slots|winjili register|winjili app Experience top-tier gaming at Winjili, the leading online casino platform in the Philippines. Complete your winjili register today to unlock premium winjili slots and exclusive bonuses. For seamless mobile play, use the winjili download link to get the official winjili app. Secure your winjili login now and start winning with the most trusted name in Filipino online gambling! visit: winjili

[2091]77pub: Premier Philippines Online Slot & Casino Games. Easy 77pub Login, Register, and App Download to Win Big Today! Experience the best at 77pub, the premier Philippines online slot and casino platform. Fast 77pub login, easy 77pub register, and 77pub app download to win big today! visit: 77pub

Je voulais partager une expérience différente. J’ai récemment téléchargé une application du site https://megapari-ci.com/application/ et j’ai trouvé ça super pratique. L’appli permet de se connecter rapidement, parier sur le sport ou jouer au casino à tout moment. Il y a des bonus sur le premier dépôt et plusieurs options de retrait, ce qui est rassurant. À mon avis, ajouter des exemples concrets rendrait le contenu encore plus intéressant.

[6257]JilliAsia Casino: Best Online Slots in the Philippines. Easy Login, Register, and App Download. Experience the best online slots at JilliAsia Casino Philippines! Secure your JilliAsia login and register today to enjoy premium JilliAsia slot games. Fast JilliAsia app download available for the ultimate mobile gaming experience. Join now! visit: jilliasia

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.info/vi/register-person?ref=MFN0EVO1

[5059]ta777 Official Site: Best Online Slot Casino in the Philippines. Easy ta777 Login, Fast Register, and Secure App Download. Experience the ta777 official site, the top online slot casino in the Philippines. Enjoy easy ta777 login, fast ta777 register, and secure ta777 app download. Play premium ta777 slot games and start winning big today! visit: ta777

[2304]aaaaph Online Casino Philippines: Top Slot Games, Easy Login, Register & Official App Download Join aaaaph Online Casino Philippines for top aaaaph slot games. Experience quick aaaaph login and easy aaaaph register. Secure your win with the official aaaaph app download today! visit: aaaaph

[5157]JLSSS Online Casino Philippines: Login, Register, and App Download for the Best Slot Games Join JLSSS Online Casino Philippines for premium gaming! Fast jlsss login & jlsss register. Access top jlsss slot games and start your jlsss app download now! visit: jlsss

[9687]Slot8 Philippines: Best Slot Gacor & Online Casino. Quick Slot8 Login, Register, and App Download. Access the Latest Slot8 Link Alternatif for Guaranteed Wins. Join Slot8 Philippines, the ultimate destination for Slot Gacor and online casino games. Enjoy fast Slot8 login, easy register, and Slot8 download. Access the latest Slot8 link alternatif for guaranteed wins today! visit: slot8

[884]playph download|playph slots|playph casino|playph login|playph app Experience the ultimate online gaming at **playph casino**, the Philippines’ premier destination for top-rated **playph slots** and live games. Secure your **playph login**, get the official **playph download**, or install the **playph app** to enjoy seamless mobile play and win big anytime, anywhere! visit: playph

[238]HawkGaming: Top Online Slot Casino in the Philippines. Quick Login, Easy Register, and Mobile App Download for the Ultimate Gaming Experience. Join HawkGaming, the top online slot casino in the Philippines. Enjoy fast HawkGaming login, easy hawkgaming register, and the HawkGaming app download for the ultimate mobile gaming experience! visit: hawkgaming

[5277]TTJL Online Casino Philippines: Official TTJL Login, Register & App Download for Premium TTJL Slots. Experience the ultimate gaming at TTJL Online Casino Philippines. Access your official TTJL login, fast TTJL register, and TTJL app download for premium TTJL slots and big wins. Join the most trusted online casino in the PH today! visit: ttjl

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

夜色正浓2026 江疏影佟大为 高清都市婚姻职场 海外华人无广告观看 实时更新

The meticulous fund distribution process in SCI property sales reminds me of similar precision needed in gaming operations. Just as SCI requires strict adherence to legal frameworks for fund allocation, regulated platforms like jl44 online casino maintain transparent transaction protocols. Both scenarios demand financial discipline and clear procedural guidelines to ensure fair outcomes for all stakeholders involved.

I really enjoy reading this article, such an excellent piece, continue the good work, do you post often? you just got a fun from the eiffel tower paris. we are the best guide for paris eiffel tower. visit our site at https://eiffeltower-ticketparis.com/. thank you hope to hear from you.

Okay, I’m checking out this conta demo slot thing. Always a good idea to practice before the real deal! Fingers crossed for some lucky spins, even in demo mode!

Dafa’s got some serious games, I tell ya. Been playing for a while and haven’t been disappointed. Give it a shot: dafa

Catching the live đá gà đòn is a must. This site’s the place to be. Watch the action live here: trực tiếp đá gà đòn

AI linkbuilding tool with chatgpt

Excellent analysis of SCI fund distribution! The emphasis on legal rigueur mirrors what we see in regulated industries. Just as proper channels ensure fair asset allocation here, licensed platforms like jilibb vip maintain transparent fund flows through verified banking partnerships. Professional oversight truly matters.

Interesting read! Seeing more platforms like 777pnl apk emerge in the Philippines is great – transparency & verifiable fairness (like their RNG systems) are key for building trust. Convenient deposit options are a huge plus too! 🤔